ŠÄš▀░┤Ż║▒Š╬─š¬ūįĪČ░ū├▒ģRßśī”Į╚┌ŅIė“é╬╗∙šŠß׶~║┌«aĄ─Ęų╬÷ł¾ĖµĪĘŻ¼▒▒Š®░ū├▒ģR┐Ų╝╝ėąŽ▐╣½╦Š│÷ŲĘ

é╬╗∙šŠß׶~ę╗ų▒ęįüĒČ╝╩Ūī¦ų┬Į╚┌Š▐Ņ~ōp╩¦Ą─ųž×─ģ^Ż¼╝┤╩╣į┌Ę©┬╔║═╝╝ąg▀Mąą░▓╚½╣▄┐žĄ─ŪķørŽ┬Ż¼ą╬ä▌ę▓ūāĄ├įĮüĒįĮć└Š■ĪŻ

║┌«aŻ©║┌╔½ĄžŽ┬«aśIĄ─║åĘQŻ®Ģ■═©▀^ć└├▄Ą─ĮM┐Ś║═┴„│╠½@╚ĪĮ╚┌ė├æ¶Ą─┘~╠¢ą┼ŽóŻ©Ńyąą┐©┘~╠¢Īó├▄┤aĪó╔ĒĘ▌ūC╠¢ĪóCVVą┼ė├┐©“×ūC┤aĄ╚Ż®Ż¼▀MČ°▀Mąą┤¾┼·┴┐ĮŅ~Ą─▐D│÷ĪŻ

Ė∙ō■ĪČųąć°╗ź┬ōŠWšŠ░lš╣ĀŅør╝░Ųõ░▓╚½ł¾ĖµŻ©2015Ż®ĪĘ’@╩ŠŻ¼╣▓ėą6116éĆŠ│═ŌIPĄžųĘ│ą▌d┴╦93136éĆßśī”╬ęć°Š│ā╚ŠWšŠĄ─Ę┬├░Ēō├µŻ¼Ę┬├░Ēō├µöĄ┴┐▌^2013─Ļį÷ķL2.1▒ČŻ¼ļm╚╗Ė„▓┐ķTČ╝į┌┼õ║Ž┤“ō¶ß׶~Ų█įpŅÉŠWšŠŻ¼Ą½╩ŪįĮüĒįĮČÓĄ─║┌«ałF╗’Ż¼ķ_╩╝└¹ė├ŅlĘ▒Ė³Ė─ė“├¹Ż¼ūŌė├Š│═ŌĘ■äšŲ„Ą╚╩ųČ╬ČŃ▀^ėąĻPÖCśŗĄ─▒O╣▄örĮžŻ¼ī¦ų┬ß׶~Ų█įp¼FŽ¾īęĮ¹▓╗ų╣Ż¼Ė∙ō■ŽÓĻP▒O┐žöĄō■’@╩Š├┐╠ņČ╝ėą┤¾┴┐ą┬į÷Ą─ß׶~╔ŽŠĆŻ¼▀@ą®ß׶~ŠWšŠĢrą¦ąįČ╠Ż¼▓┐╩┤ŅĮ©╚▌ęūŻ¼│╔▒ŠĄ═┴«ĪŻ

▒Ż╩ž╣└ėŗŻ¼ųąć°Į╚┌ŅIė“├┐─ĻįŌ╩▄é╬╗∙šŠß׶~╣źō¶ī¦ų┬Ą─ĮŅ~ōp╩¦Ė▀▀_100ā|ĪŻ

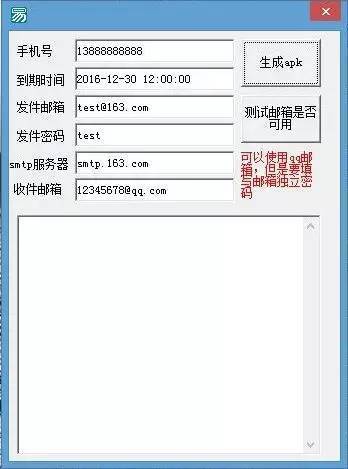

“░ū├▒ģR”į┌2016─Ļ╚²į┬Ę▌ßśī”Į╚┌ŅIė“Ą─é╬╗∙šŠß׶~Ą─║┌╔½«aśIµ£▀Mąą┴╦╔Ņ╚ļĄ─š{▓ķĘų╬÷Ż¼į┌Ęų╬÷╣źō¶┴„│╠Ą─╗∙ĄA╔Ž╝ė╔Ž┴╦║┌«aĘ┤ųŲĄ─╝╝ągŻ¼═©▀^╝╝ąg╩ųČ╬½@╚Ī┴╦ß׶~ŠWšŠĄ─║¾┼_╗“öĄō■Ą─╣▄└ĒÖÓŽ▐Ż¼½@╚Ī┴╦╩▄║”ė├æ¶Ą─įö╝ÜŪÕå╬Ż¼ß׶~ŠWšŠĄ─į┤┤·┤aŻ¼örĮžČ╠ą┼Ą─APKŻ¼ęį╝░é╬╗∙šŠ░l╦═Č╠ą┼Ą──Ż░ÕĄ╚ą┼ŽóĪŻ

į┌▒Š┤╬š{▓ķ▀^│╠ųą░läė┴╦ÅVĘ║Ą─┴”┴┐Ż¼ßśī”ūĘ█Ö╩š╝»ĄĮĄ─1947éĆß׶~ŠWšŠ▀MąąĘ┤ųŲ║═╦▌į┤Ęų╬÷Ż¼╔Ņ╚ļ┴╦ĮŌ║═▀ĆįŁ│÷įōŚl║┌╔½«aśIµ£Ą─Ė„éĆŪ■Ą└┴„│╠ĪŻ

ūŅĮKÅ─ß׶~ŠWšŠĄ─║¾┼_Įž½@┴╦│¼▀^50000éĆĮ╚┌┐═æ¶Ą─┘~╠¢Ż¼╚źųž║¾ėą│¼▀^19000╩▄║”ė├æ¶ą┼ŽóŻ¼┘~╠¢ų„ę¬Ė▓╔w╣ż╔╠ŃyąąĪóĮ©įOŃyąąĪó▐rśIŃyąąĪóā”ąŅŃyąąĪóųąć°Ńyąąęį╝░Ųõ╦¹│Ū╔╠ąąĪŻ▒Ż╩ž╣└ėŗ╩▄║”ĮŅ~▀_2ā|į¬Ż¼Ųõųąå╬éĆė├æ¶ūŅ┤¾ėÓŅ~│¼▀^ę╗░┘╚fĪŻ╩▄“_╚╦╚║ų„ę¬╝»ųąį┌20-30ÜqĄ─╚╦╚║Ż¼Ąžė“Ęų▓╝ęįČ■Īó╚²ŠĆ│Ū╩ą×ķų„ĪŻ

é╬├░Ą─ß׶~šŠųąėųęį╣ż╔╠Ńyąą║═ųąć°ęŲäė│õųĄŠėČÓŻ¼Č°═©▀^ī”╩▄“_╚╦╚║ąįäeĮyėŗŻ¼Ųõųą┼«ąį╩▄“_┬╩▀h▀hĖ▀ė┌─ąąįĪŻį┌š¹éĆ«aśIµ£ŚlųąŻ¼į┌║¾┼_▀MąąöĄō■ŪÕŽ┤Ż©ąąįÆėųĘQ“Ž┤┴Ž”Ż®Ą─╚╦½@└¹ūŅČÓŻ¼▀h▀hĖ▀ė┌«aśIµ£ųąīŹ╩®é╬╗∙šŠß׶~Ą─Ųõ╦¹Łh╣ØĪŻ

é╬╗∙šŠß׶~║┌«a║åå╬┴„│╠╩ŠęŌłDŻ║

Ė„éĆŁh╣Ø╣żū„ā╚╚▌Ż║

ųŲū„ŠWšŠŻ║ėąīŻ╚╦ōīūóŅÉ╦Ųė┌▀\ĀI╔╠Ż¼Ė„┤¾ŃyąąÖCśŗĄ─ė“├¹▀Mąą│÷╩█╗“ūį╝║ė├Ż¼ėąīŻśIĄ─╚╦åT▀MąąĘ┬šŠ─ŻĘ┬ŅÉ╦Ųė┌▀\ĀI╔╠ĪóĖ„éĆŃyąąĄ─ŠWšŠŻ¼╚╗║¾┘Å┘I├└ć°╗“š▀ŽŃĖ█├Ōéõ░ĖĘ■äšŲ„▀Mąą┤ŅĮ©║¾ųŲū„▀^ė“├¹örĮž│╠ą“ĪŻō■┴╦ĮŌ╩ą├µ╔Ž┤ŅĮ©ę╗éĆ═Ļš¹Ą─ß׶~ŠWšŠārĖ±ę▓Š═į┌1000į¬ĄĮ1500į¬ū¾ėęĪŻ

─Š±RųŲū„Ż║ė╔│╠ą“ķ_░l╚╦åT▀Mąąķ_░l║¾Ż¼ęįÄūŪ¦į¬▓╗Ą╚Ą─ārĖ±īóį┤┤a┘uĮoŽ┬╝ē┤·└Ē▀MąąČ■┤╬ķ_░l│÷╩█Ż©Ė∙ō■Ė„┤¾ÜóČŠÄņĄ─Ė³ą┬ŪķørųŲū„“├ŌÜ󔯮ęį├┐ų▄2000į¬▀Mąą│÷╩█ĪŻ

é╬╗∙šŠ░l╦═ß׶~Č╠ą┼Ż║▀@éĆę╗░Ń×ķŠĆŽ┬Į╗ęūŻ¼Ż¼░³│į░³ūĪ░³ė═ÕXęį├┐ąĪĢr500į¬ū¾ėę×ķ│Ļä┌╗“ęį║Žū„Ęų│╔Ą─ĘĮ╩ĮŻ¼ūīėąé╬╗∙šŠįOéõĄ─╚╦Ħų°é╬╗∙šŠė╬ū▀į┌Ę▒╚AĄ─Įųģ^▀Mąą┤¾ĘČć·Ą─╚÷ŠWŻ©░l╦═ß׶~ŠWšŠŻ®ĪŻ

“│÷┴Ž”Ż║īóß׶~ŠWšŠ║¾┼_╩šĄĮĄ─öĄō■▀Mąą║Y▀xš¹└ĒŻ©└¹ė├Ė„éĆŃyąąĄ─į┌ŠĆ┐ņĮ▌ų¦ĖČ╣”─▄Ūķør▓ķėÓŅ~Ż¼┐┤┐┤╩Ūʱ┐╔ęįų▒ĮėŽ¹┘M▀Mąą▐D┘~╗“Ą┌╚²ĘĮų¦ĖČ▀MąąŽ¹┘MŻ®Ż¼ūį╝║¤oĘ©īóėÓŅ~Ž¹┘MĄ─īóĢ■ęįėÓŅ~Ą─Ņ~Č╚ęį▓╗═¼Ą─ārĖ±│÷╩█Ż©┤¾▓┐ĘųĢ■┤“░³ŲüĒęį├┐Śl1į¬Ą─ārĖ±▀MąąČÓ┤╬Įą┘uŻ®ėÓŅ~Š▐┤¾Ą─ėąĢr▀ĆĢ■šę╚╦║Žū„▀Mąą“Ž┤┴Ž”ĪŻ

“Ž┤┴Ž”Ż║═©▀^ČÓĘNĘĮ╩Įīó“┴Ž”▀Mąąūā¼FŻ¼ę╗░Ńķ_═©┐ņĮ▌ų¦ĖČ│õųĄ╦«ļŖĪóįÆ┘MĪóė╬æ“Ä┼╗“š▀└¹ė├Ųõ╦¹┤µį┌Ą┌╚²ĘĮų¦ĖČ▐D┘~Įė┐┌║═Ńyąą┐ņĮ▌ų¦ĖČ┬®Č┤Ą╚Ż¼īó“╦─┤¾╝■”ūā│╔│╔¼FĮ║¾═©▀^Ė„ĘNęÄ▒▄ūĘ▓ķĄ─╩ųČ╬┼c║Ž╗’╚╦░┤▒╚└²Ż©ę╗░Ńęį┴ŽĄ─Ņ~Č╚░┤5Ż║5 4Ż║6 3Ż║7▀@ą®▒╚└²Ż®▀MąąĘų┘~Ż¼╚šŠ∙┐╔ęį┘Ź╚Ī10╚fį¬ęį╔ŽĪŻ

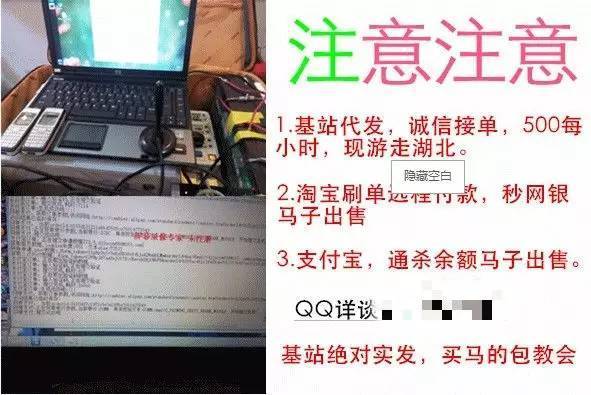

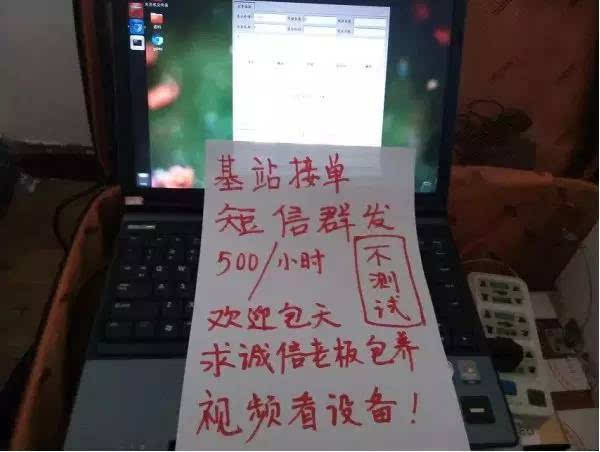

į┌┴╦ĮŌ┴╦Ė„éĆŁh╣ØĄ─Š▀¾w╣żū„ā╚╚▌ų«║¾Ż¼╬ęéāį┘üĒŠ▀¾w┐┤Ž┬▀@ą®“║┌«a”Å─śIš▀╩Ūį§├┤śėę╗▓Įę╗▓Į▀Mąąß׶~Ą─ĪŻ

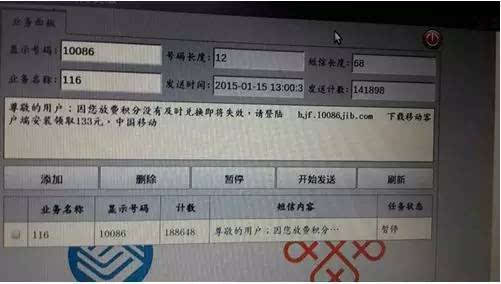

©ä1Īó╠ō╝┘ė“├¹

į┌╬ęéāĄ─š{▓ķųą╦¹éāĢ■╩┬Ž╚┘Å┘I┤¾┴┐ŅÉ╦Ųė┌▀\ĀI╔╠ĪóŃyąąÖCśŗĄ─ė“├¹ĪŻį┌▀@éĆ═Ļš¹Ą─«aśIµ£└’ėąę╗ą®Š═╩Ū│÷╩█▀@ą®ė“├¹Ą─Ż¼ė╔ė┌░▓╚½ÅS╔╠Ż¼ęį╝░╣½░▓Ą─┤“ō¶Ż¼╦∙ęį═©│Żė“├¹Ą─┤µ╗Ņų▄Ų┌ę▓╩ŪĘŪ│ŻĄ─Č╠Ż¼ę╗░Ńėąą¦ų▄Ų┌×ķ1-7╠ņŻ¼╗∙▒Š╩Ū┤“ę╗śīōQę╗éĆĄžĘĮŻ¼ąĶę¬╩╣ė├ĄĮ┤¾┴┐Ą─ė“├¹ĪŻ

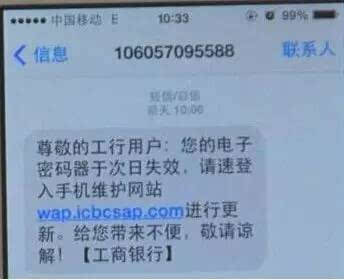

©ä2Īóß׶~ŠWšŠ

ĮėüĒŽ┬Š═╩ŪųŲū„│÷╩█ŠSūoß׶~ŠWšŠĄ─ĪŻ│╔▒Š║▄Ą═Ż¼╣╠Č©Ą─Äū╠ūį┤┤aą▐Ė─Ž┬ų▒ĮėŠ═┐╔ęį┤ŅĮ©ŲüĒĪŻ

į┌╬ęéāĘ┤ųŲŽ┬Ą─įSČÓß׶~šŠų«║¾į┌į┤┤a└’░l¼Fę╗ą®ėą╚żĄ─¢|╬„——║┌│į║┌Ż¼į┌į┤┤aĄ─šf├„└’├µ▀@śėīæų°“─¼šJ║¾┼_ėąŅA┴¶ę╗éĆĘĮ▒Ń╬ęéāŠSūoĄ─Äż╠¢Ż¼╚ń▓╗ąĶ꬯¼┐╔ęį┬ōŽĄ╬ęéāäh│²ĪŻ”╚╗║¾Ž┬├µ─ŪČ╬╬─ūųŠ═╩ŪĮ╠─Ńį§├┤╠Ē╝ėę╗éĆ║¾ķTÄż╠¢Ż©“ĘĮ▒ŃŠSūo”Ż®ĪŻ

©ä3ĪóČ╠ą┼örĮž─Š±R

”Å─╝╝ągįŁ└Ē║═īŹ¼F╔Ž┐┤▓ó▓╗Å═ļsŻ¼┤¾ČÓ═©▀^ūóāįČ╠ą┼ÅV▓źŻ©BroadcastReceiverŻ®╗“š▀ė^▓ņ─Ż╩ĮŻ©ContenetObserverŻ®▒O┐ž╩ųÖCČ╠ą┼Ą─╩š░l▀^│╠Ż¼«ö╚╗ę▓│÷¼Fę╗ą®╣”─▄Ė³╚½├µÅŖ┤¾Ą─▀h┐žŅÉ╩ųÖC─Š±RŻ¼Č╠ą┼örĮžų«ųąĄ─ę╗ĒŚ╣”─▄ĪŻŠW╔ŽŅÉ╦ŲĄ─Č╠ą┼örĮžį┤┤aę▓ĘŪ│ŻČÓŻ¼┴╦ĮŌ▀^░▓ū┐ķ_░lĄ─Č╝┐╔ęį║▄┐ņŠÄīæ│÷ę╗éĆ“Č╠ą┼örĮž±R”Ż¼▀@ę▓╩Ū“Č╠ą┼örĮž±R”ūāĘN╦┘Č╚┐ņĪóé„▓źĘ║×EĄ─ę╗éĆųžę¬įŁę“ĪŻ

─┐Ū░╬ęéāš{▓ķųąė÷ĄĮėąā╔ĘNŻ¼ę╗ĘNė╔ŠÄūg║├Ą─▄ø╝■╠Ņ╚ļ╩ųÖC╠¢Īó░l╝■Ó]Žõ┘~╠¢├▄┤aĪó╩š╝■Ó]ŽõĪó─Š±RĄĮŲ┌Ģrķg╝┤┐╔ūįäė╔·│╔ę╗éĆĦėą─Š±R▓ĪČŠĄ─╩ųÖCAPPĪŻŻ©│╔▒ŠąĪĄ½╩Ū└¹ęµ┤¾Ż¼╩╣ė├¤oŽ▐ųŲŻ¼ų╗ę¬└¹ė├╔·│╔Ų„Š═┐╔ęįųŲū„örĮž±RŻ¼ī¦ų┬örĮž±RĘ║×EĪŻŻ®

┴Ēę╗ĘNŽÓ«öė┌PC░µųąĄ─▀h│╠┐žųŲ▄ø╝■ę╗śėŻ¼ė╔ę╗éĆ┐žųŲČ╦ę▓ĮąĘ■äšČ╦Ż©ė╔“ß׶~š▀”┐žųŲŻ®║═ę╗éĆ╩▄┐žČ╦ę▓Įą┐═æ¶Č╦Ż©╩▄║”╚╦░▓čbĄ─╩ųÖCAPP)ĮM│╔Ż¼╚╗║¾“ß׶~š▀”Š═┐╔ęį┐žųŲ╩▄║”╚╦Ą─╩ųÖCĪŻ

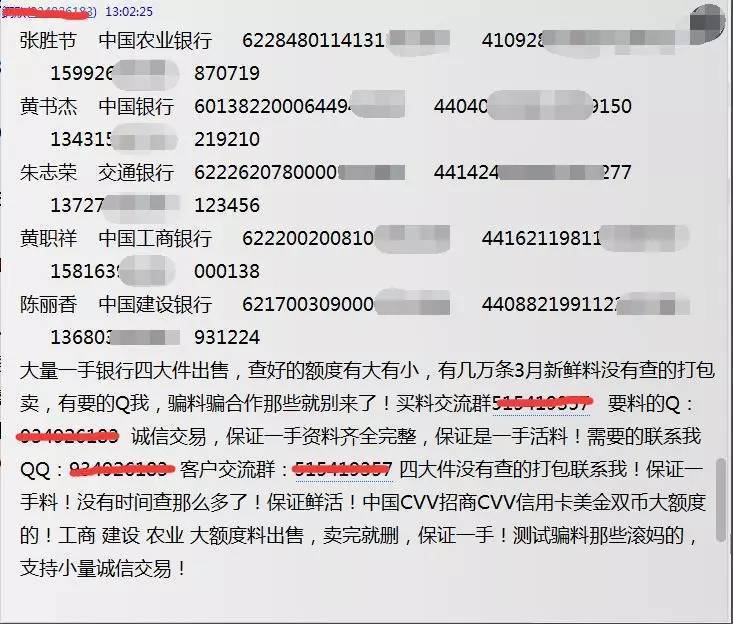

©ä4Īóé╬╗∙šŠ╚║░l

ė“├¹ĪóŠWšŠĪó─Š±RŻ¼Č╝£╩éõ║├┴╦Ż¼╦¹éāĢ■šęé╬╗∙šŠ░čß׶~ŠWšŠį┌Ę▒╚AĄ─Įųģ^╔ó░l│÷╚źĪŻ

“é╬╗∙šŠ”╝┤╝┘╗∙šŠŻ¼įOéõę╗░Ńė╔ų„ÖC║═╣Pėø▒ŠļŖ─XĮM│╔Ż¼═©▀^Č╠ą┼╚║░lŲ„ĪóČ╠ą┼░lą┼ÖCĄ╚ŽÓĻPįOéõ─▄ē“╦č╚ĪęįŲõ×ķųąą─Īóę╗Č©░ļÅĮĘČć·ā╚Ą─╩ųÖC┐©ą┼ŽóŻ¼═©▀^é╬čb│╔▀\ĀI╔╠Ą─╗∙šŠŻ¼├░ė├╦¹╚╦╩ųÖC╠¢┤aÅŖąąŽ“ė├æ¶╩ųÖC░l╦═įp“_ĪóÅVĖµ═ŲõNĄ╚Č╠ą┼ŽóĪŻ

═©▀^ī”qq╚║╦č╦„Š═Ģ■│÷¼F║▄ČÓŽÓĻPĄ─é╬╗∙šŠž£┘u╚║Ż║

«ö╚╦éā┬Ę▀^Ę▒╚AĄ─Įųģ^Š═Ģ■╩šĄĮŅÉ╦ŲĄ─ß׶~Č╠ą┼Ż║

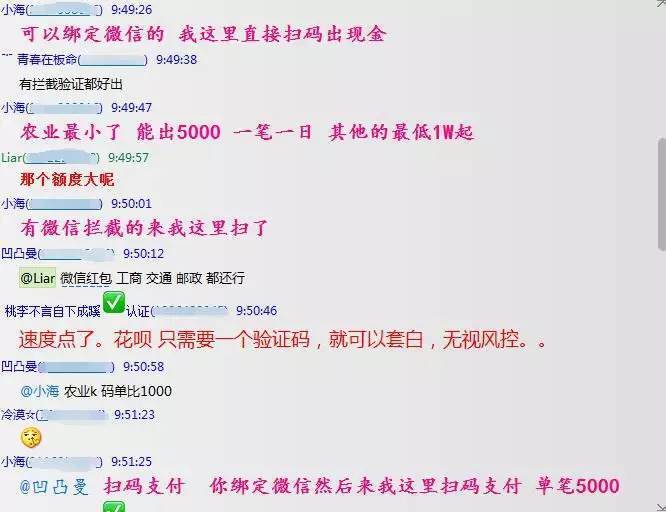

©ä5Īó“Ž┤┴Ž”Ż©▒I╦óŻ®

ß׶~š▀ū°Ą╚╩▄║”š▀“╔ŽŃ^”į┌▀@¼Fį┌▀@éĆ╗ź┬ōŠW░l▀_Į╗ęū▒ŃĮ▌Ą─Ģr┤·ėą┴╦─Ń╩ųÖCĄ─ÖÓŽ▐Ż¼║═Ńyąą┐©┘~æ¶├▄┤aŻ¼╝┤┐╔═©▀^┐ņĮ▌ų¦ĖČĘĮ╩Įīó─ŃĄ─ÕXžö▐Dū▀ĪŻėąą®ø]ķ_═©ŠWŃyĄ─╩▄║”š▀Ą─┐©╦¹éāę▓Ģ■ėą▐kĘ©Ą─ĪŻ

ß׶~š▀īó½@╚ĪĄ─ąš├¹ĪóūC╝■╠¢┤aĪóŃyąą┐©╠¢ĪóŃyąą├▄┤aĪó╩ųÖC╠¢┤a╝┤▒╗ĘQ×ķ“╦─┤¾╝■”

į┌▀@ą®¤oĘ©▒╗┐ņĮ▌ų¦ĖČĄ─“╦─┤¾╝■”Ż©┴ŽŻ®

Š═Ģ■īó╩▄║”š▀Ą─éĆ╚╦ą┼Žó▀MąąĮą┘uŻ¼╗“š▀šęŽ┤┴Ž═©Ą└Ż©ė╔ė┌ć°ā╚Ė„ŅÉ╗ņüyĄ─ų¦ĖČŪ■Ą└╚▒Ę”ėąą¦░▓╚½▒O╣▄Ż¼ī¦ų┬║┌«ałF╗’ę╗░Ń╩Ū═©▀^ŃyąąĪó╔╠æ¶╗“š▀Ą┌╚²ĘĮų¦ĖČĄ─Ė„ŅÉ┐ņĮ▌ų¦ĖČŪ■Ą└īóė├æ¶┐©ā╚┘YĮ▐Dū▀Ż¼╦¹éāĢ■┘Å┘Iė╬æ“Ä┼Īó▓╩Ų▒ĪóįÆ┘M│õųĄĪóÖCŲ▒ķTŲ▒Ą╚ČÓĘNČÓśėĄ─Ž┤┴ŽĘĮĘ©ĪŻėąą®ą┼ė├┐©CVV┤aą╣┬®Ą─ė├æ¶▀Ć░l¼F═©▀^Š│═ŌŽ¹┘MŪ■Ą└▒╗äØū▀┘YĮĪŻėąą®▒╗Ėą╚Š╩ųÖC┐╔─▄▀ĆĢ■▒╗ėåķåę╗ą®É║ęŌ┐█┘MĘ■äš╗“š▀╩╣ė├╩ųÖCįÆ┘Mų¦ĖČ┘Å┘Iė╬擳c┐©║¾į┘▀MąąõN┌EŻ®▀Mąą└¹ęµūŅ┤¾╗»ĪŻ

ęį╣ż╔╠×ķ└²Ż¼ų╗ę¬┐╔ęįė├“×ūC┤a┼c“╦─┤¾╝■”═Ļ│╔Ą├╝┤┐╔│╔×ķ▒╗ūā¼FĄ─═ŠÅĮĪŻ

Ž┬├µ╩Ū─│Ž┤┴Ž╚║Ą─ėæšō──éĆŃyąą║├ūā¼FĪŻ

╣ż╔╠ŃyąąĘ■䚌l╝sŻ¼ōĒėą╩ųÖCČ╠ą┼ÖÓŽ▐║═Ńyąą┐©╠¢┼c├▄┤a┐╔└¹ė├Ž┬├µ▀@ą®śIäšĪŻ

╚┌e┬ōŻ║

╣żąąeų¦ĖČ╣”─▄Ż║

╣żąą┐ņĮ▌ų¦ĖČūóęŌ╩┬ĒŚŻ║

ęįŽ┬╩Ūę╗ą®═©Ą└Ą─Ž▐Ņ~Ż¼Ž┤┴Žš▀ę╗░ŃĢ■Ž╚▐D┘~½@Ą├¼FĮŻ¼«ö═©Ą└ā╚¼FĮ▐D┘~▀_ĄĮŽ▐Ņ~║¾Š═Ģ■ė├┘Å┘I╔╠ŲĘĄ─ĘĮ╩Įį┘īóėÓŅ~Ž¹┘MĄ¶ĪŻ